A vállalkozásoknak gyakran több tevékenysége, projektje van, vagy éppen eltérő módon keletkeznek költségeik és bevételeik. Ilyenkor fontos, hogy a könyvelés is kövesse ezt a felosztást, hiszen csak így derülhet ki, melyik munka hoz valóban profitot, és melyik amelyik csak viszi a pénzt.

Szerencsére a modern könyvviteli rendszerek alkalmasak arra, hogy az ügyfél kérésének megfelelő paraméterek szerinti alábontásról adatot szolgáltassanak. Ehhez mindössze arra van szükség, hogy a vállalkozás jelezze könyvelője felé, milyen bontásra van szüksége, és hogy a könyvelésre feltöltött számlákon feltüntesse, melyik projekthez, költséghelyhez kapcsolódnak.

Miért hasznos a költséghelyes könyvelés?

Egy konkrét példát hozva:

Korábban egyik ügyfelünknél két tevékenység volt a cégen belül, és összességében a cégnek jól ment, év végén sok profittal és fizetendő adóval. Pont az adófizetés okán kezdték el a két tevékenységet külön venni, hogy vajon melyik tevékenység miatt kell sok adót fizetni. Ekkor derült ki, hogy míg egyik tevékenység (egyébként a kisebb árbevételű, kisebb költségű) a húzóágazat, addig a másik tevékenység épp, hogy eltartja magát, illetve éli fel a másik eredményét. Természetesen a számok ismeretében az ügyvezetés ennek megfelelően változtatta a cég stratégiáját, ami hosszútávon előnyösnek bizonyult.

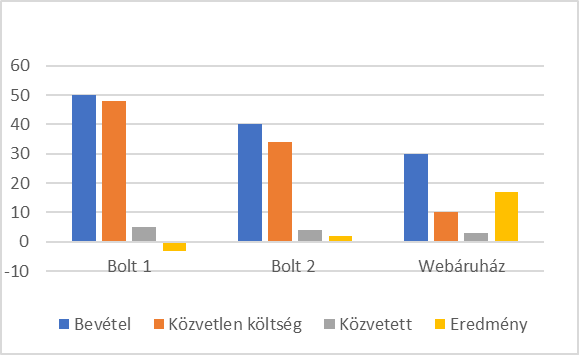

Hogyan néz ki a gyakorlatban?

Az alábbi ábrán jól látszik a költséghelyes könyvelés jelentősége:

Ha nem elemeznénk költséghelyenként az alábbi céget, akkor nem vennénk észre, hogy egyébként a legnagyobb árbevételt hozó egység veszteséget termel (Bolt 1). Ráadásul a közvetett költségeket is hajlamosak a projekt-felelősök figyelmen kívül hagyni, mondván, hogy azokat akkor is ki kellene fizetni, ha nem lenne az adott projekt. De pont emiatt kell ráterhelni arányosa a különböző projektekre, hogy lássuk kitermeljük-e a működés költségeit.

Ha nem vizsgálnánk külön költséghelyenként ezeket a csatornákat, könnyen azt hihetnénk, hogy a magas árbevétel miatt mindkét bolt sikeres. Valójában azonban a legnagyobb árbevételt hozó egység veszteséges, és a webshop az, amely valódi nyereséget termel.

A költséghelyes könyvelés tehát elengedhetetlen azoknak a vállalkozásoknak, amelyek több tevékenységet folytatnak, projekteket kezelnek, és tisztán akarják látni üzleti eredményeiket. Ha pontosan nyomon követjük a bevételeket és kiadásokat, a döntéshozás is megalapozottabb lesz.

Szeretnéd áttekinteni a projektjeid teljesítményét? Vedd fel velünk a kapcsolatot, és segítünk a költséghelyes könyvelés kiépítésében, hogy Te a lehető legjobb döntéseket hozhasd meg!